摘 要

2016年中國網絡廣告市場持續增長,但增速有所放緩。程序化購買市場迎來調整期、移動廣告規模占比首超60%、信息流廣告興起,電商廣告炙手可熱......

本報告從2016年中國網絡廣告市場的整體規模、不同形式廣告的投放情況、不同網站類型的廣告發展情況以及核心企業與行業的網絡廣告投放情況等幾個角度進行了深入分析。

本報告中的重要觀點:

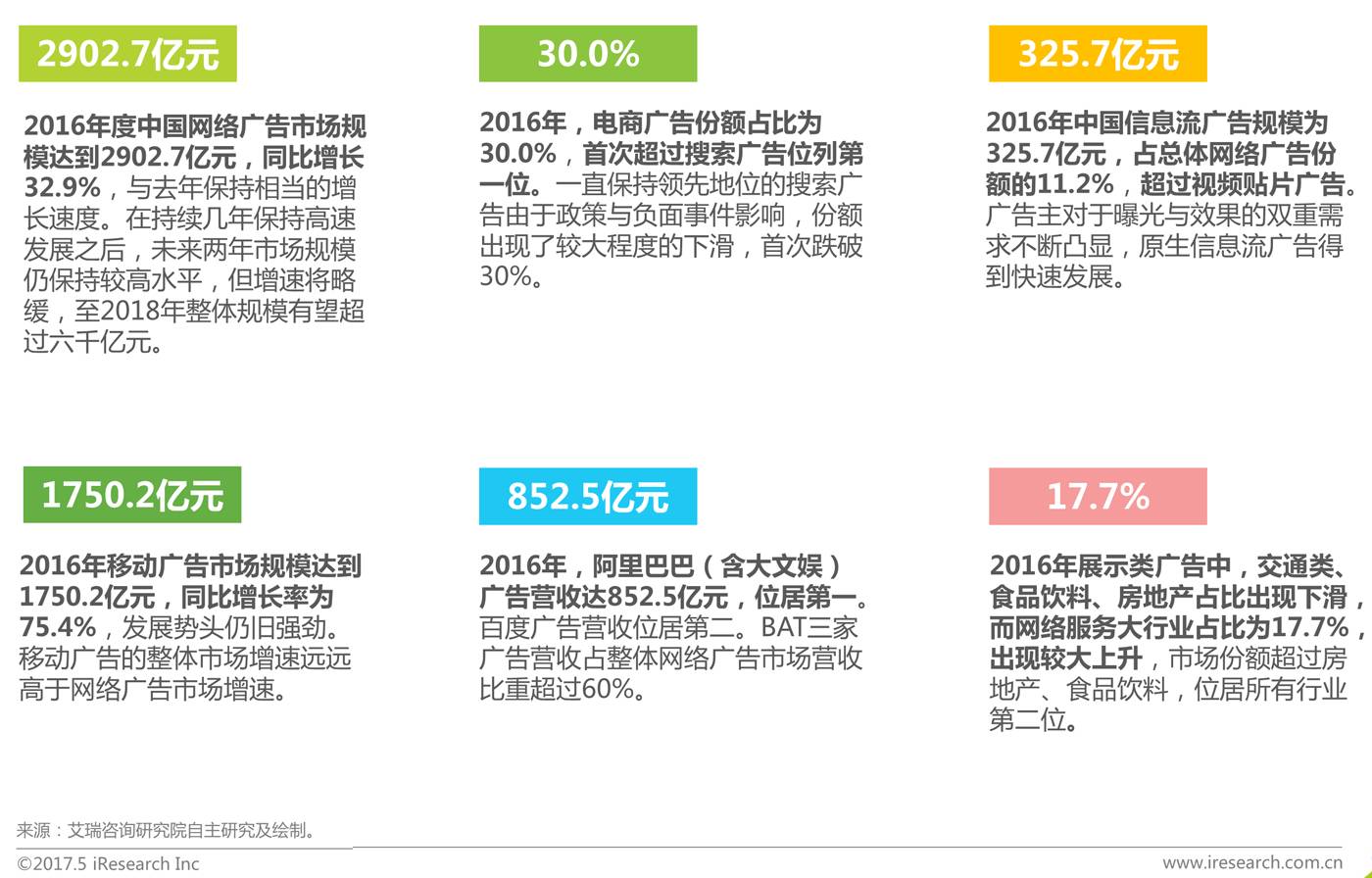

1. 2016年度中國網絡廣告市場規模達到2902.7億元,同比增長32.9%;

2. 2016年移動廣告市場規模達到1750.2億元,同比增長率為75.4%;

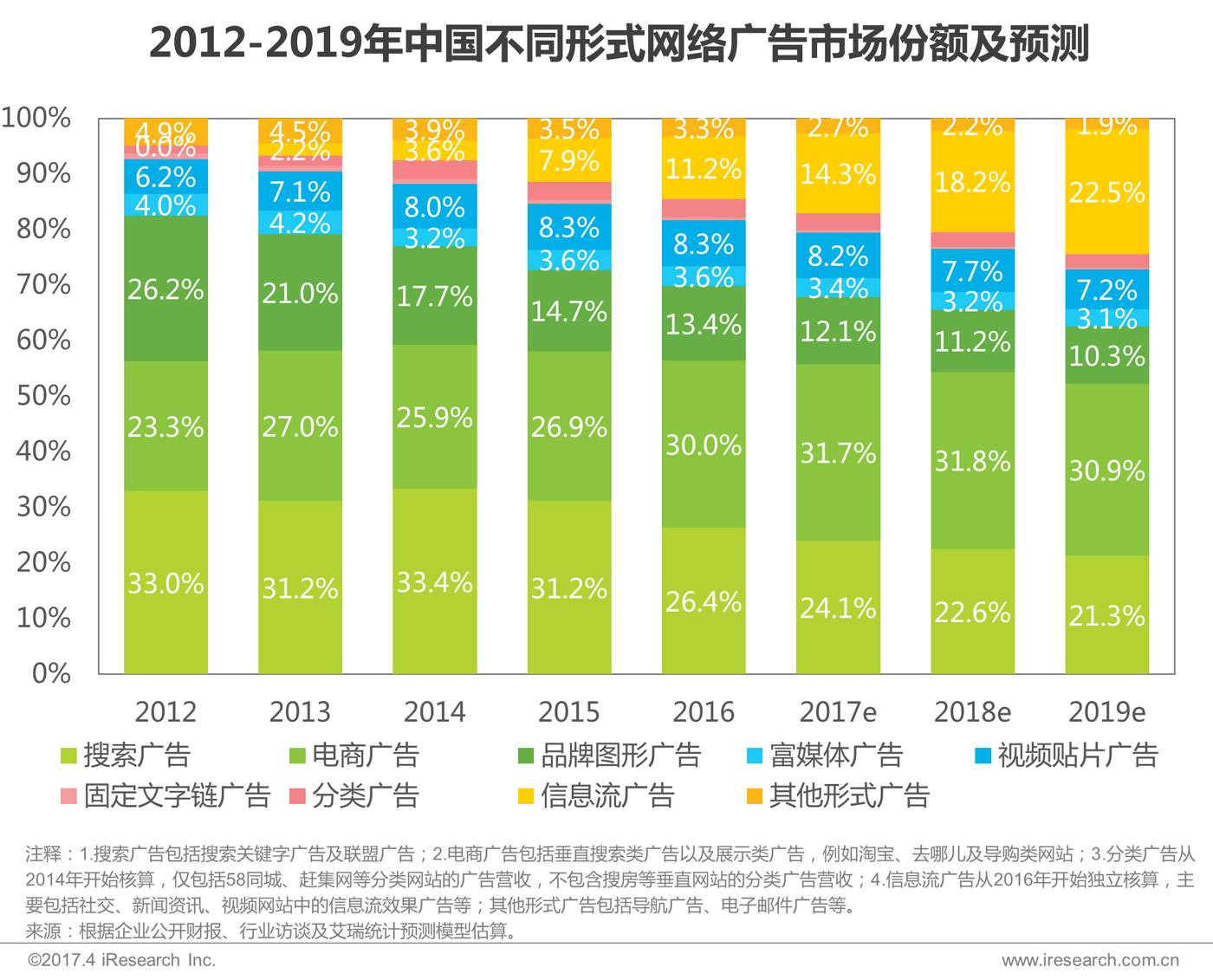

3.電商廣告份額占比30.0%,首次超過搜索廣告位列第一;

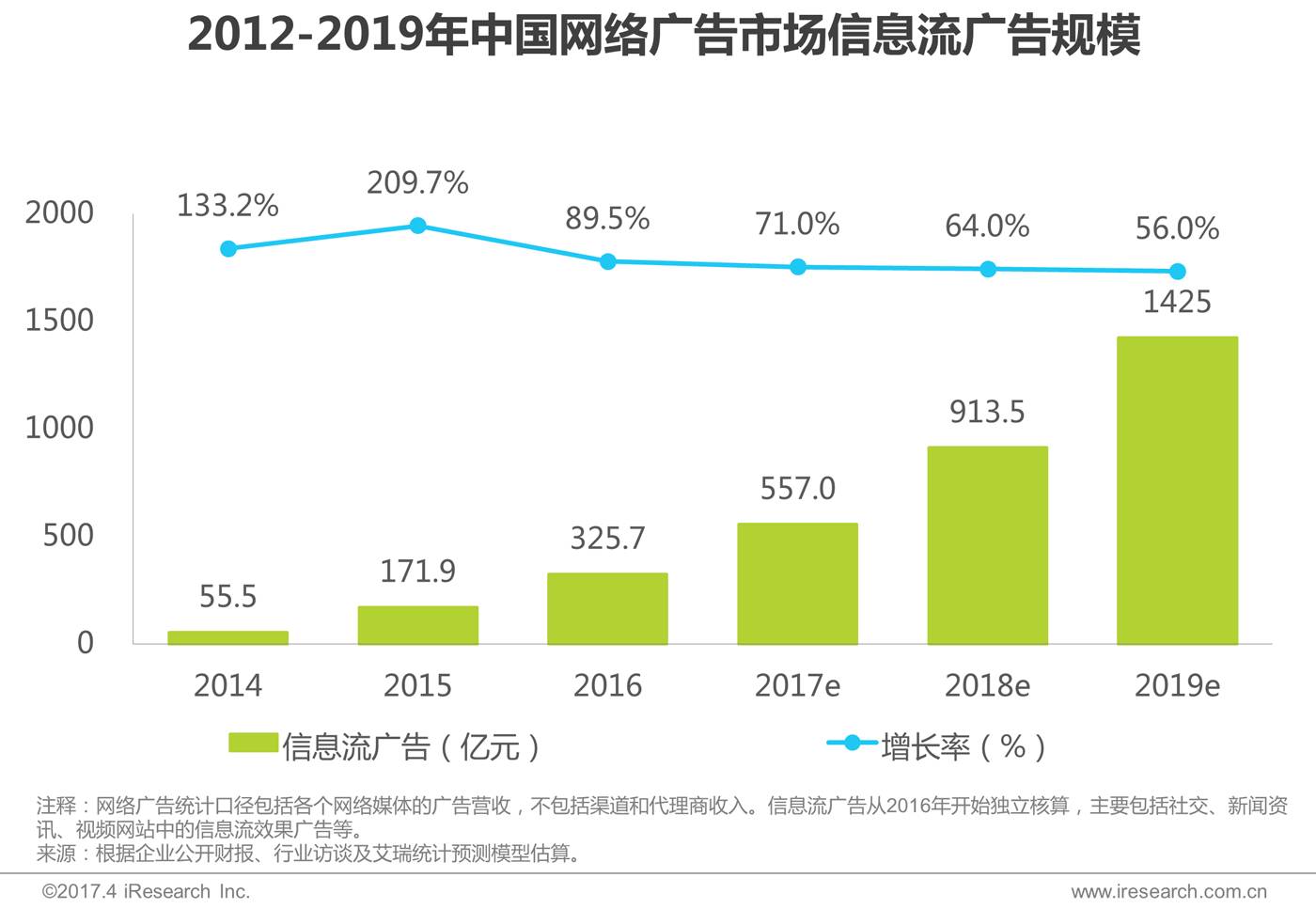

4. 信息流廣告規模325.7億元,占總體網絡廣告份額的11.2%,超過視頻貼片廣告。

01

2016網絡廣告市場年度盤點

核心數據摘要

程序化購買落地五年,迎來調整期,原生和視頻興起

自2012年“程序化元年”起,程序化購買在中國落地已有五年。五年間,程序化購買受到資本的熱烈追捧,上百家程序化購買平臺先后出現,在促進中國程序化購買市場發展,提升廣告投放效率和效果,發揮技術和數據在廣告投放中重要作用的同時,也出現了流量作弊、虛假交易、投放過程不透明、品牌安全受到傷害等問題,這些問題經過多年累積,在2016年集中爆發,程序化購買受到廣告主的質疑和猶豫,與之相伴隨的是部分廣告主預算削減,程序化購買交易規模增速下滑,這引起了程序化購買市場上下游企業的深刻思考,程序化購買市場迎來調整期。

信息流廣告大熱,視頻和短視頻信息流廣告高速發展

經過2015年的探索,2016年,信息流廣告已經成為最受關注的廣告形式之一,熱度持續攀升,玩法也愈加多元,其中,視頻和短視頻信息流廣告得到高速發展。目前,視頻或短視頻信息流廣告已成為QQ空間、微信、微博等社交平臺標配,而今日頭條等新聞資訊客戶端也紛紛推出相關廣告產品。視頻和短視頻信息流廣告為廣告內容的展現提供了更大的創意空間,促進了廣告主與平臺的互動。

02

網絡廣告市場整體分析

網絡廣告收入占五大媒體廣告收入近七成

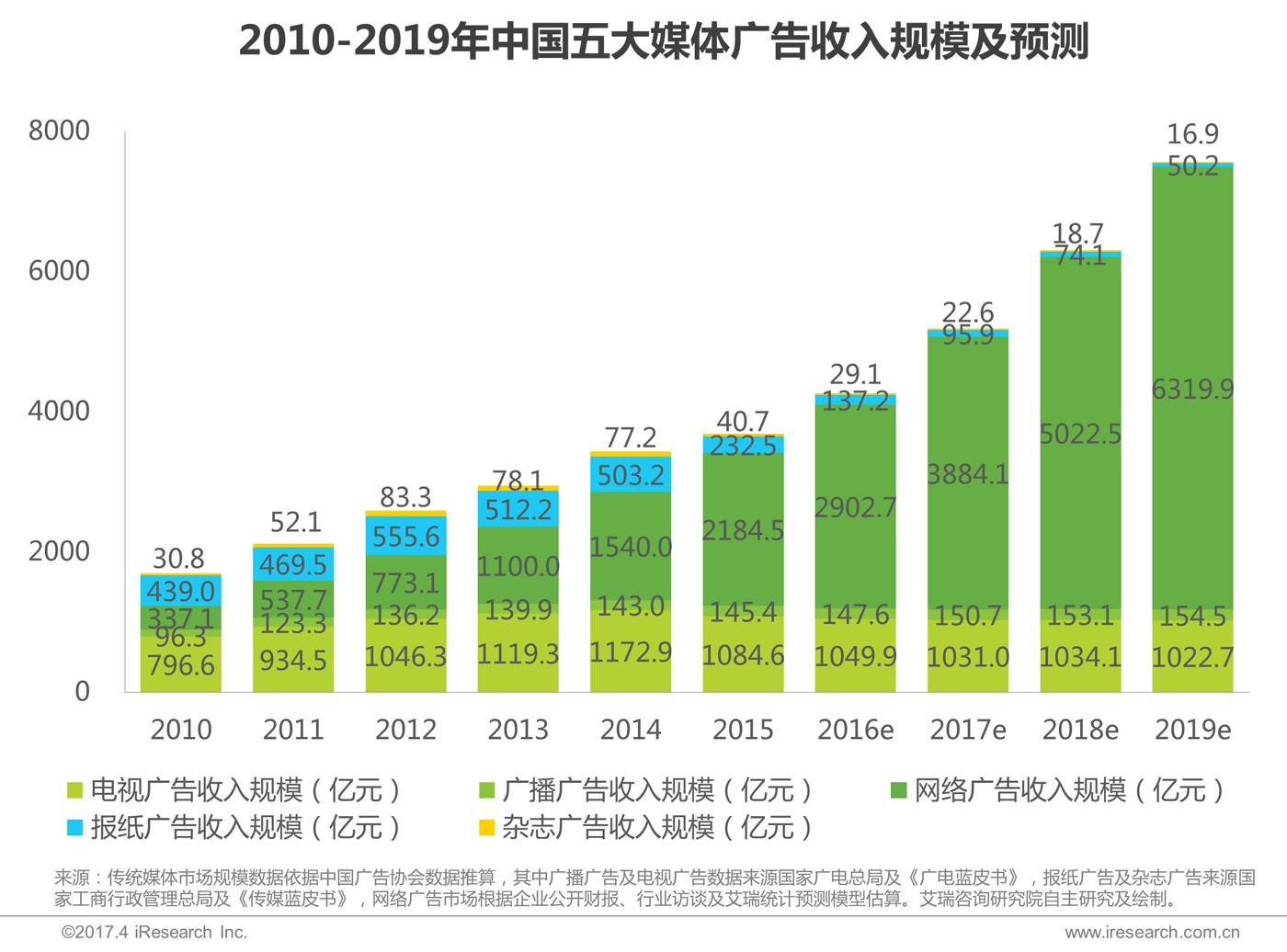

2016年,中國網絡營銷收入逼近3000億元,在五大媒體廣告收入中的占比已達到68%;同期電視廣告收入1049.9億元,在五大媒體廣告收入中的占比接近四分之一 。受網民人數增長,數字媒體使用時長增長、網絡視聽業務快速增長等因素推動,未來幾年,報紙、雜志、電視廣告將繼續下滑,而網絡營銷收入還將保持較快速度增長。

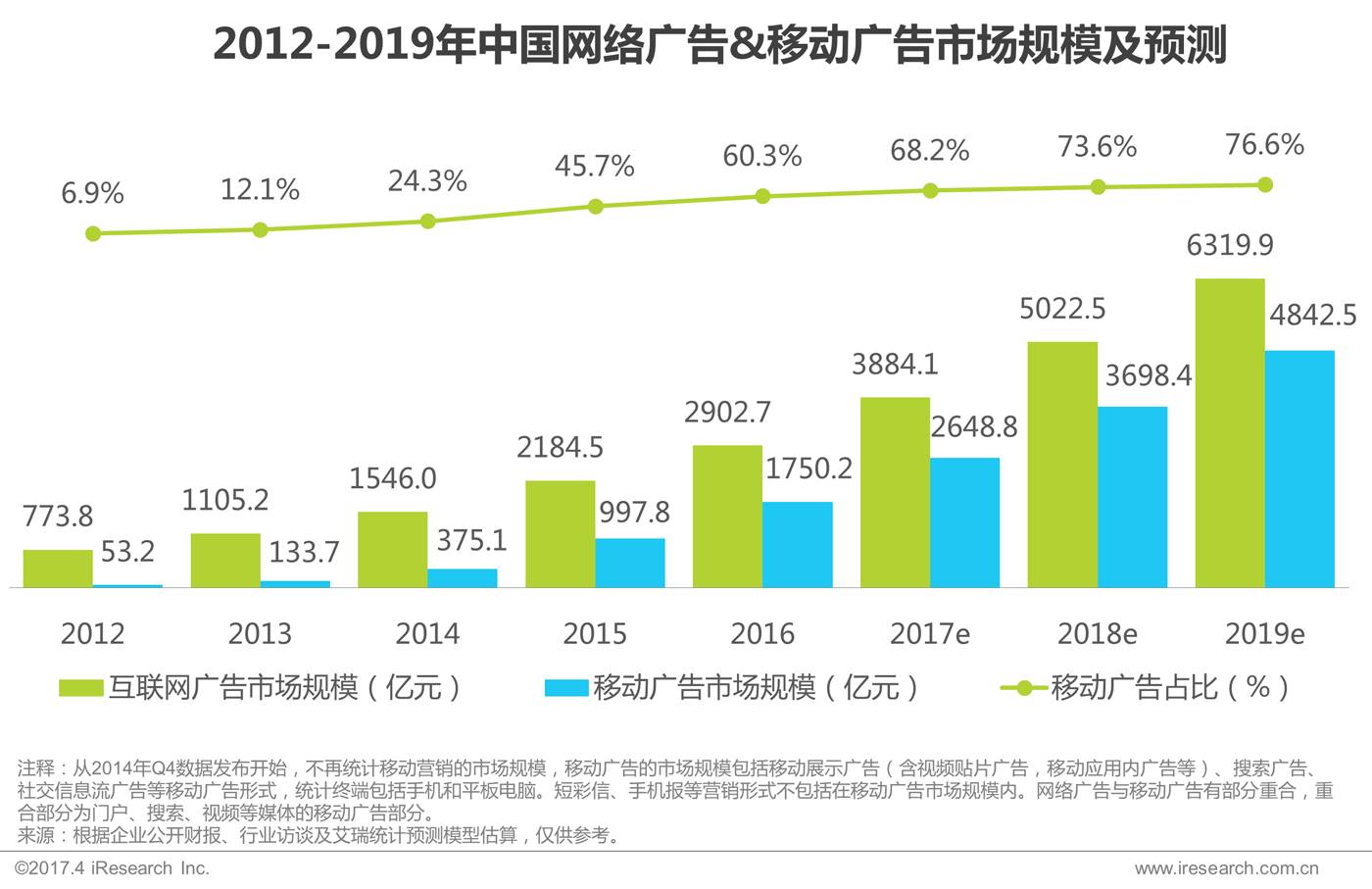

網絡廣告市場規模達2902.7億元,移動廣告規模占比首超60%

根據艾瑞咨詢2016年度中國網絡廣告核心數據顯示,中國網絡廣告市場規模達到2902.7億元,同比增長32.9%,較去年增速有所放緩,但仍保持高位。隨著網絡廣告市場發展不斷成熟,未來幾年的增速將趨于平穩,預計至2019年整體規模有望突破6000億元。2016年中國移動廣告市場規模為1750.2億,同比增長率達75.4%,遠遠高于網絡廣告市場增速。預計到2019年,移動廣告市場規模將接近5000億。隨著用戶使用習慣的轉移,未來幾年移動廣告在整體網絡廣告中的占比將持續增大,預計2019年該占比將接近80%。

03

不同廣告形式的發展情況分析

電商廣告首超搜索廣告居首位,信息流廣告增勢迅猛

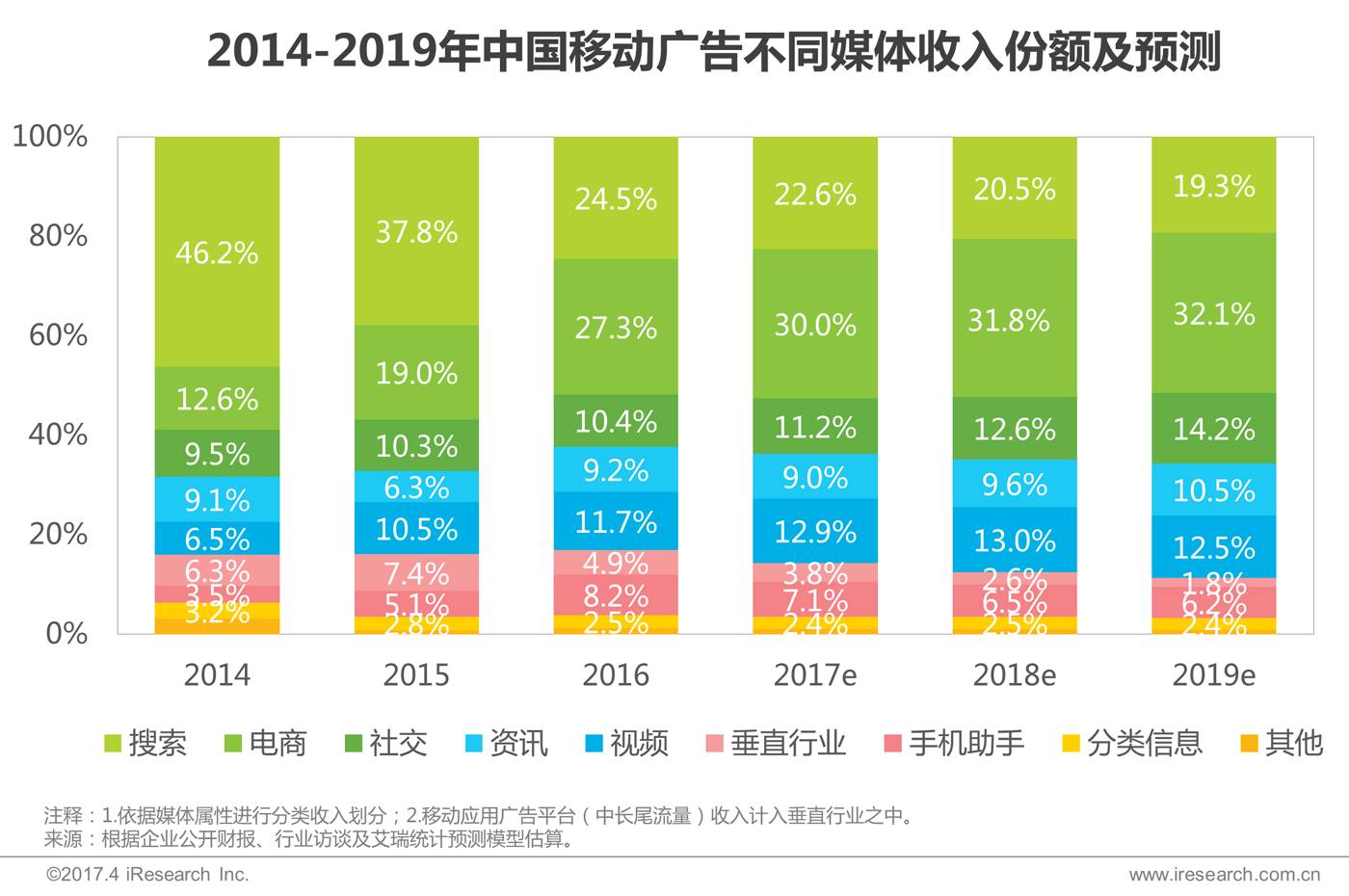

2016年,中國網絡廣告在細分領域市場出現了較大的結構性變化,一直保持領先地位的搜索廣告由于政策與負面事件影響,份額出現了較大程度的下滑,首次跌破30%,與去年同期相比,份額下降近5個百分點;電商廣告占比30.0%,與去年同期相比,份額具有大幅度上升,2016年電商廣告的整體份額也首次超越搜索廣告,升至首位。此外,從2016年起,信息流廣告在整體結構中單獨核算,以社交、新聞、視頻等為主要載體的信息流廣告在2016年市場份額達到11.2%,增速明顯。

信息流廣告市場規模為325.7億元,仍處于快速發展階段

2016年的網絡廣告市場中,廣告形式的創新與大數據應用及分析能力的提升成為主要特征。廣告主對于曝光與效果的雙重需求不斷凸顯,效果廣告得到了更大的發展。隨著奧運會、娛樂圈大事件、全球公共政治事件等的爆發,社交媒體、新聞門戶、視頻媒體及垂直媒體紛紛布局自身的信息流廣告產品,使得中國原生信息流廣告增勢迅猛,在2016年達到325.7億,同比增長率為89.5%。預計未來幾年增速將仍保持在50%以上,在2019年將突破1400億。此外,2016年熱炒的網紅概念、資本市場助推的直播平臺等,都使網絡廣告的形式和創意不斷變化,內生廣告或也將成為未來的發展新趨勢。

04

不同網站類型的發展情況分析

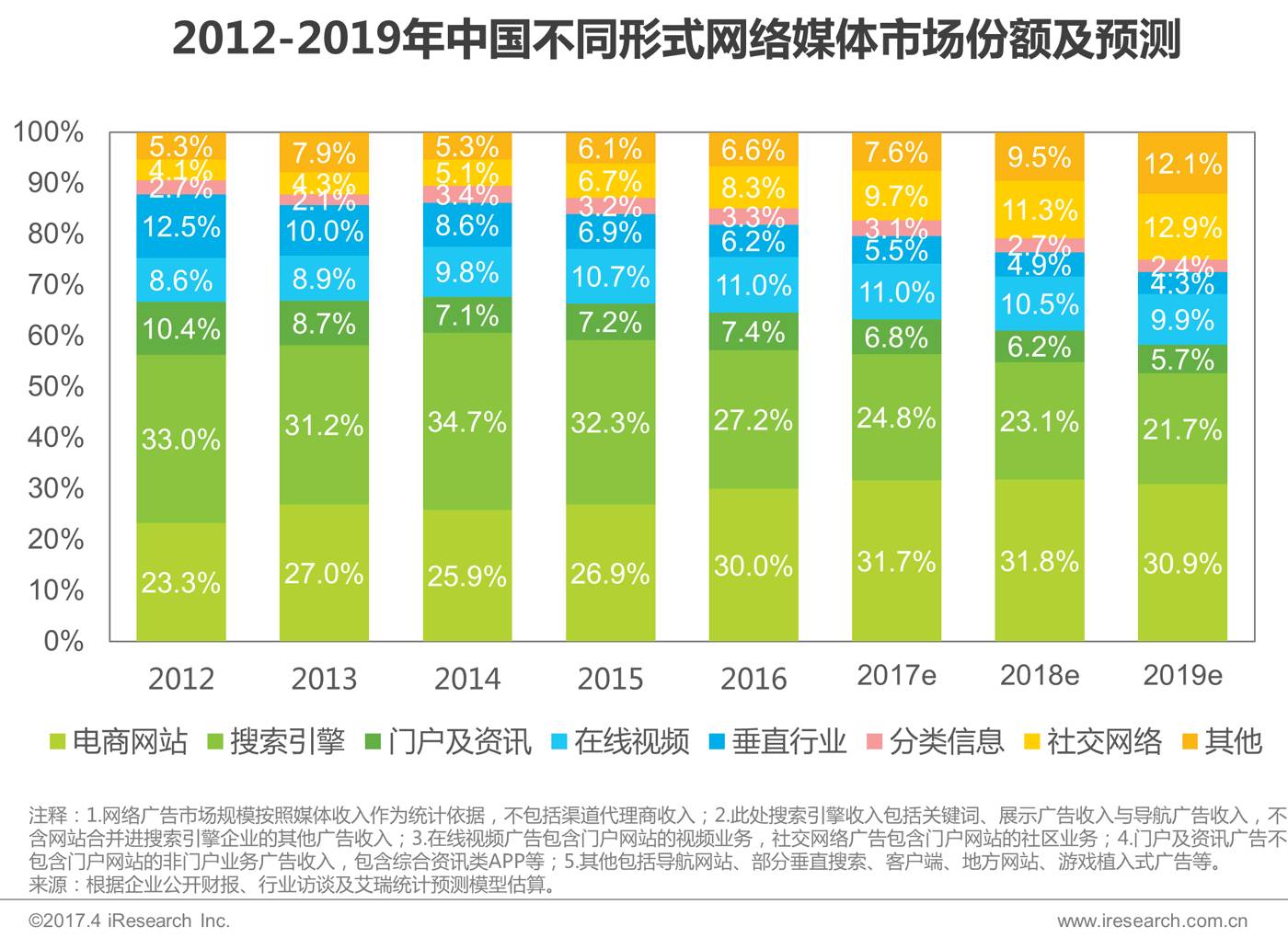

電商網站廣告份額達30.0%領跑,社交廣告份額上升明顯

2016年搜索引擎不再是占據最大份額的媒體形式,占比下降5個百分點至27.2%,位列第二。電商網站廣告成功逆襲,超越搜索引擎成為廣告份額最大的媒體形式,占比為30.0%。未來幾年,電商網站廣告仍將穩定在30%左右的份額。其他媒體形式中,門戶及資訊廣告(不含非門戶業務)占比為7.4%,在線視頻網站占比為11.0%,社交廣告占比為8.3%,較2016年增長較快,隨著社交領域與場景的不斷結合,廣告位資源和信息流廣告形式的不斷優化,未來幾年份額將持續上升。

電商媒體超搜索引擎居首位,多媒體類型市場份額有所增加

2016年受新廣告法影響,搜索類廣告收入增速有所放緩,與此同時,隨著用戶對電商的依賴和使用行為的轉移,移動端電商類廣告收入持續保持較高速度增長,在整體移動廣告市場中居首位,占比達27.3%,預計2017年將達30%。此外,社交類、視頻類分別作為用戶使用頻率最高、用戶使用時間最長的服務,通過原生廣告、信息流廣告等新興廣告形式,降低了廣告對于用戶體驗的影響,并進一步開發了用戶價值,未來仍會有較大的增長空間。與此同時,隨著移動廣告市場馬太效應的增加,中長尾平臺及流量對廣告主的吸引降低,包括中長尾流量在內的垂直行業未來增長乏力。

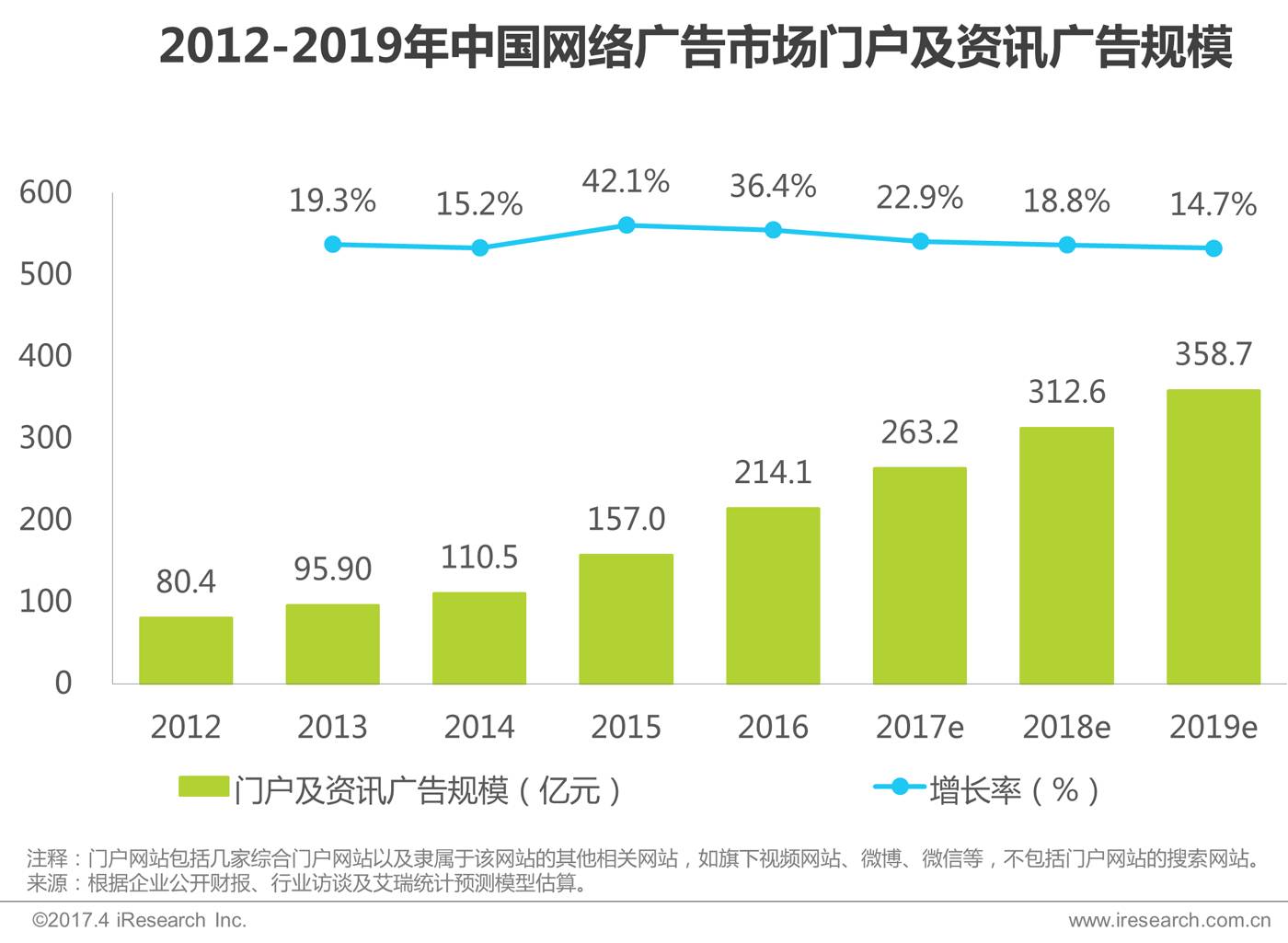

門戶及資訊廣告收入增長維持較高水平,產業鏈多端布局

2016年門戶及資訊廣告統計口徑調整,不再計入非門戶業務的廣告收入,在此口徑下,市場規模為214.1億元,同比增長36.4%,增速維持較高水平。2016年新聞移動客戶端仍舊是傳統門戶的重要發展方向,各家均在產業鏈上下游進行深度布局。上游不斷擴大自身優質內容與自媒體資源的數量,下游通過算法分發,將內容更精準有效的推送給用戶,整個鏈條的不斷嘗試也為商業化提供了更多機會。

電商網站廣告市場規模達871.1億元,O2O場景營銷助力發展

2016年電子商務(以網絡購物為主)網站廣告營收達到871.1億元,同比增長48.1%,增速較去年持續上升。

電子商務網站(含APP)廣告規模的增長主要來自于:(1)消費升級大背景下,品牌廣告主對于自身品牌形象的打造和優化需求更加迫切;(2)企業在擴展品類、布局跨境電商等過程中,需要不斷提升自身的品牌影響力;(3)此外,生活場景的精準推薦與智能化、多樣化的廣告形式,為不同廣告主提供靈活的營銷方式,獲得了更好的效果,直播、VR等多種新技術的不斷落地,使電商廣告形式更加豐富與多元,助力電商廣告市場開拓新的增長點。

05

核心企業網絡廣告投放分析

搜索引擎網站廣告受政策影響,增速放緩

2016年搜索引擎網站廣告市場規模達到790.1億元,增速明顯放緩,同比增長僅為11.9%,互聯網廣告新規是造成增速放緩的主要因素。《互聯網廣告管理暫行辦法》中規定除要明確標明付費搜索為“廣告”外,還應當與自然搜索結果明確區分,醫療、藥品、保健食品等廣告未經審查不得發布,這使搜索引擎網站在削減廣告位資源的同時,也失去了對其營收貢獻巨大的醫療類廣告主,從而直接導致搜索引擎網站廣告市場規模增速明顯放緩。根據CNNIC數據顯示,截至2016年12月,我國搜索引擎用戶規模達6.0億,使用率為82.4%,用戶規模較2015年底增長3615萬,增長率為6.4%;手機搜索用戶數達5.8億,使用率為82.2%,用戶規模較2015年底增長9727萬,增長率為20.4%。

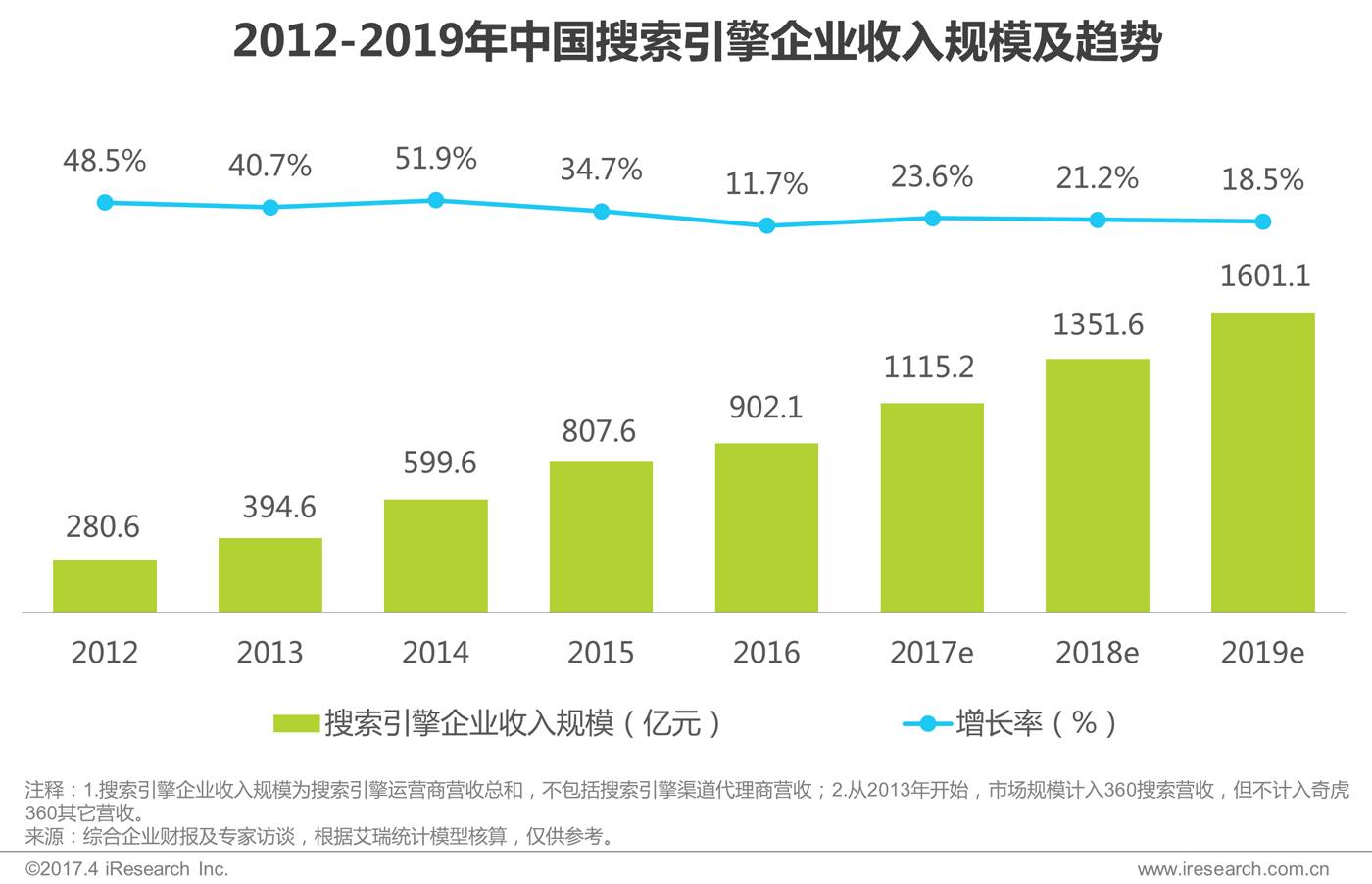

搜索引擎企業收入市場規模達到902.1億元

2016年中國搜索引擎企業收入規模達到902.1億元,同比增長11.7%,2016年為搜索引擎企業的調整之年,預計到2019年,中國搜索引擎市場規模將超過1500億元。艾瑞分析認為,2016年中國搜索引擎企業收入規模增長放緩,亦主要受政策影響,尤其是頭部搜索企業營收受到較大沖擊,從而影響了整體市場。

關鍵詞廣告仍占最大,其它廣告收入發展迅速

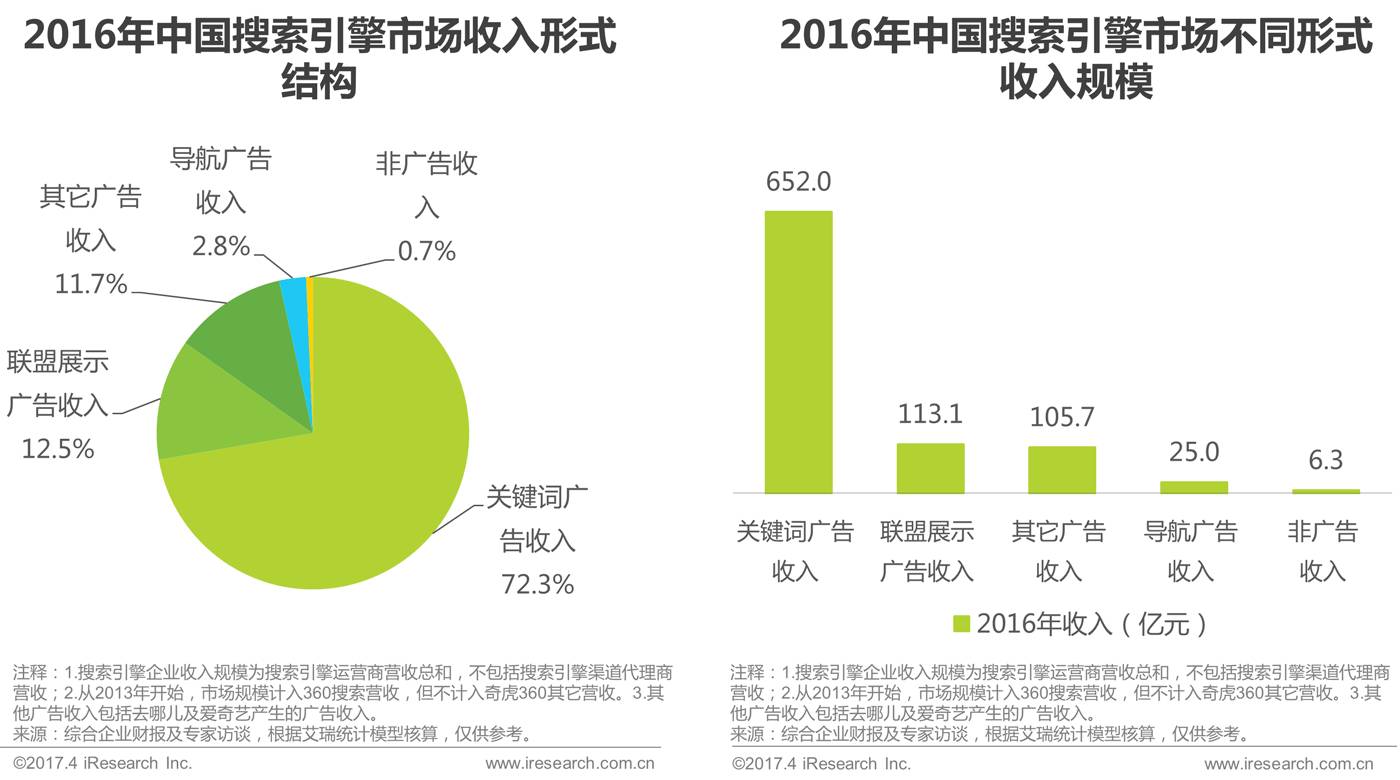

2016年,中國搜索引擎企業總收入中,關鍵詞廣告收入652.0億元,占比72.3%;聯盟展示廣告收入113.1億元,占比12.5%;其它廣告收入105.7億元,占比11.7%;導航廣告收入25.0億元,占比2.8%;非廣告收入6.3億元,占比0.7%。

關鍵詞廣告是搜索引擎市場最核心的業務,關鍵詞廣告收入的增長對其整體表現起到決定性作用,聯盟展示廣告收入對搜索市場整體收入起到良好的補充作用。與此同時,搜索引擎企業收入規模中其它廣告收入規模快速擴大,主要是得益于愛奇藝及百度糯米外賣等業務營收的快速增長。

在線視頻行業規模達622.4億元,同比增速54%

2016年度,中國在線視頻市場規模為622.4億元,同比增長54%。隨著用戶規模擴大,用戶使用黏性增加,在線視頻帶來的商業資源不斷升值,預計到2018年將成為千億級市場。

在線視頻行業收入用戶付費比例上漲迅速,將和廣告共同帶動收入增長

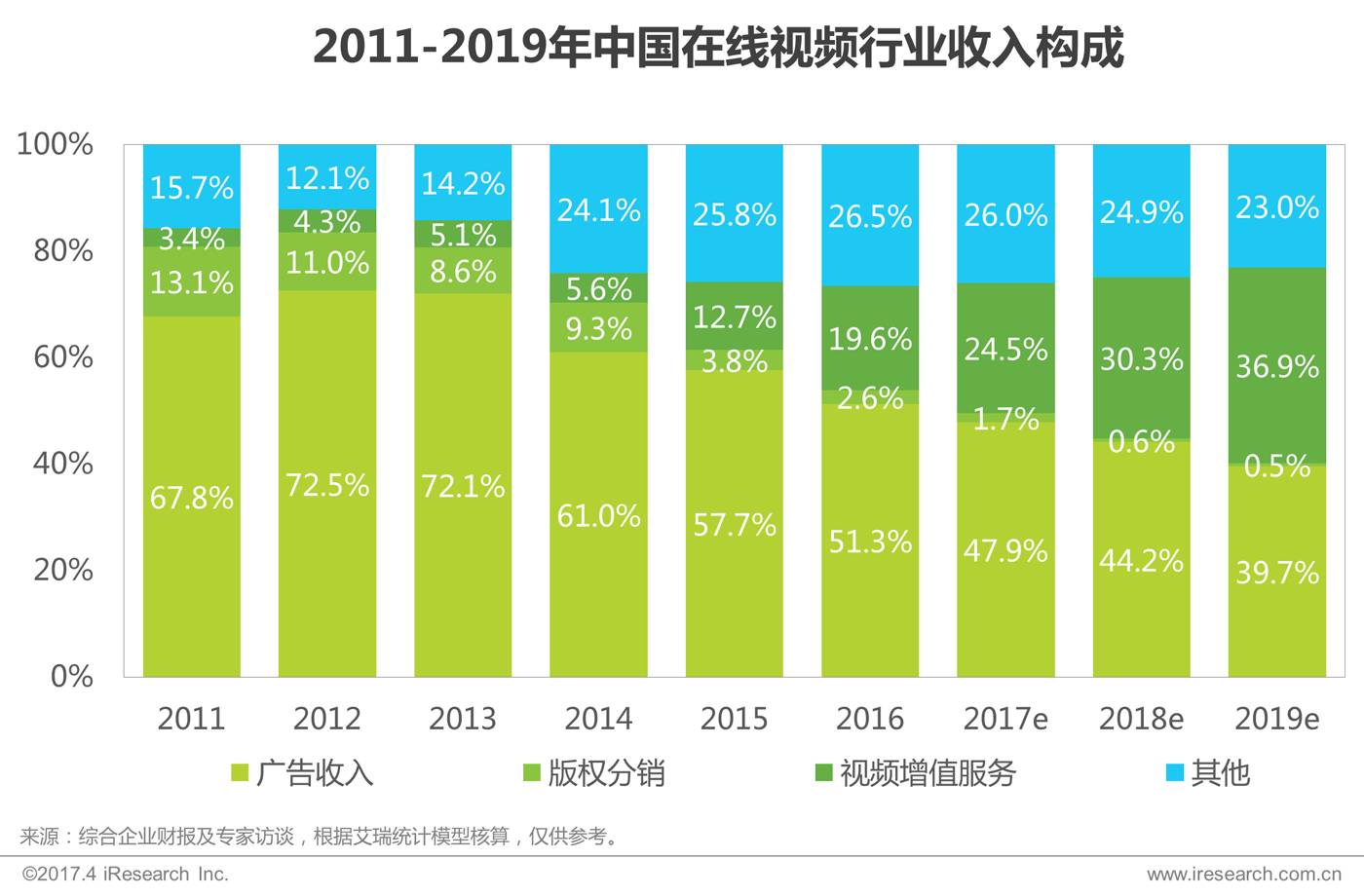

2016年用戶付費占比19.6%,發展速度超去年預期,廣告收入占比51.3%,依然領跑。因樂視戰略調整,終端收入增長速度有所降低,其他收入占比僅有微量增長,達26.5%。因內容資源競爭激烈,版權分銷比例繼續降低,僅占1.4%。

2016來,各視頻企業發力會員業務,通過引進優秀內容,會員獨家觀看、提前觀看等方式,不斷擴大付費會員規模,用戶付費習慣逐漸養成,帶來視頻行業營收結構調整。預計到2019年,用戶付費將占比36.9%,成為視頻行業第二大收入來源。

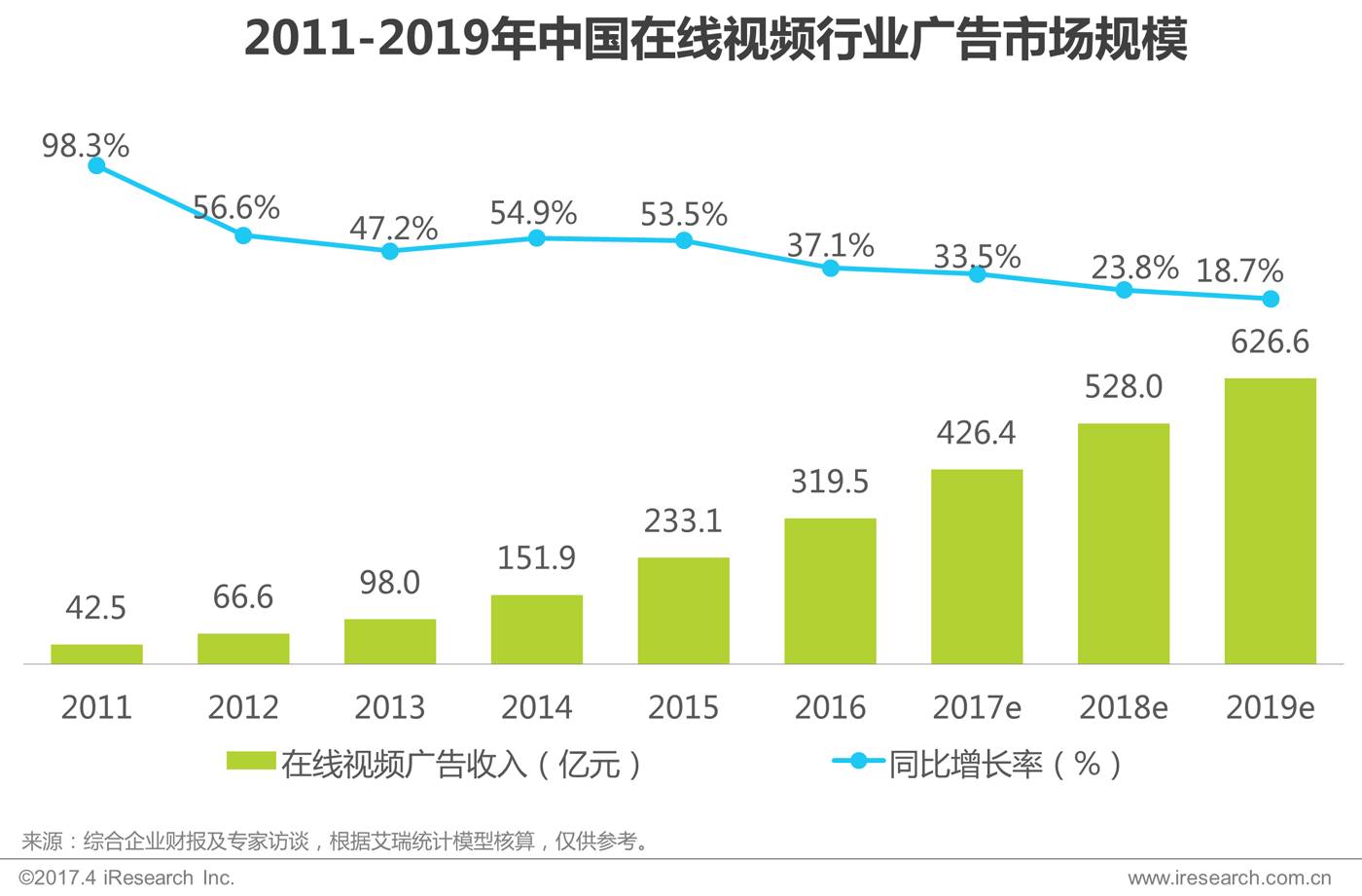

在線視頻行業廣告市場全年收入達319.5億,同比增長37.1%

2016全年,中國在線視頻廣告市場規模達319.5億元,同比增長37.1%。新廣告法實施使得視頻貼片廣告優勢凸顯,此外,視頻企業逐漸進行除貼片廣告外的其他廣告形式的探索,并通過加快自制內容布局,進行深度內容原生廣告植入的探索,一定程度上緩解了用戶付費與廣告收入之間的矛盾。

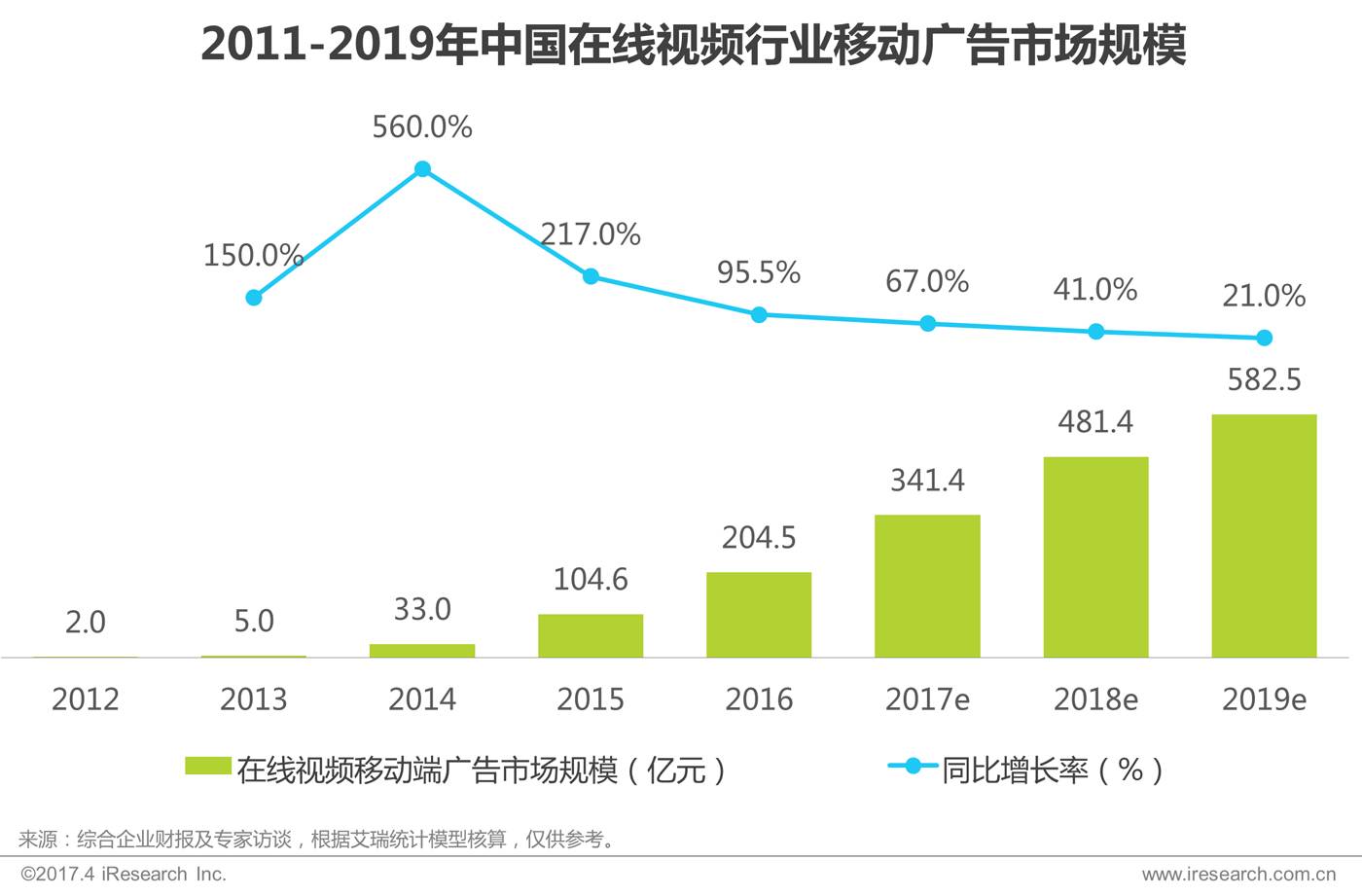

在線視頻移動端廣告收入達204.5億,占比達64%

隨著用戶行為向移動端傾斜,移動端廣告收入占比隨之持續增加,2016年度,移動端廣告市場規模已達總體規模的64%,收入高達204.5億,同比增長95.5%。預計移動端廣告收入將會持續保持較快速度增長,到2019年,移動端廣告收入占比將接近九成。

06

網絡展示廣告投放分析

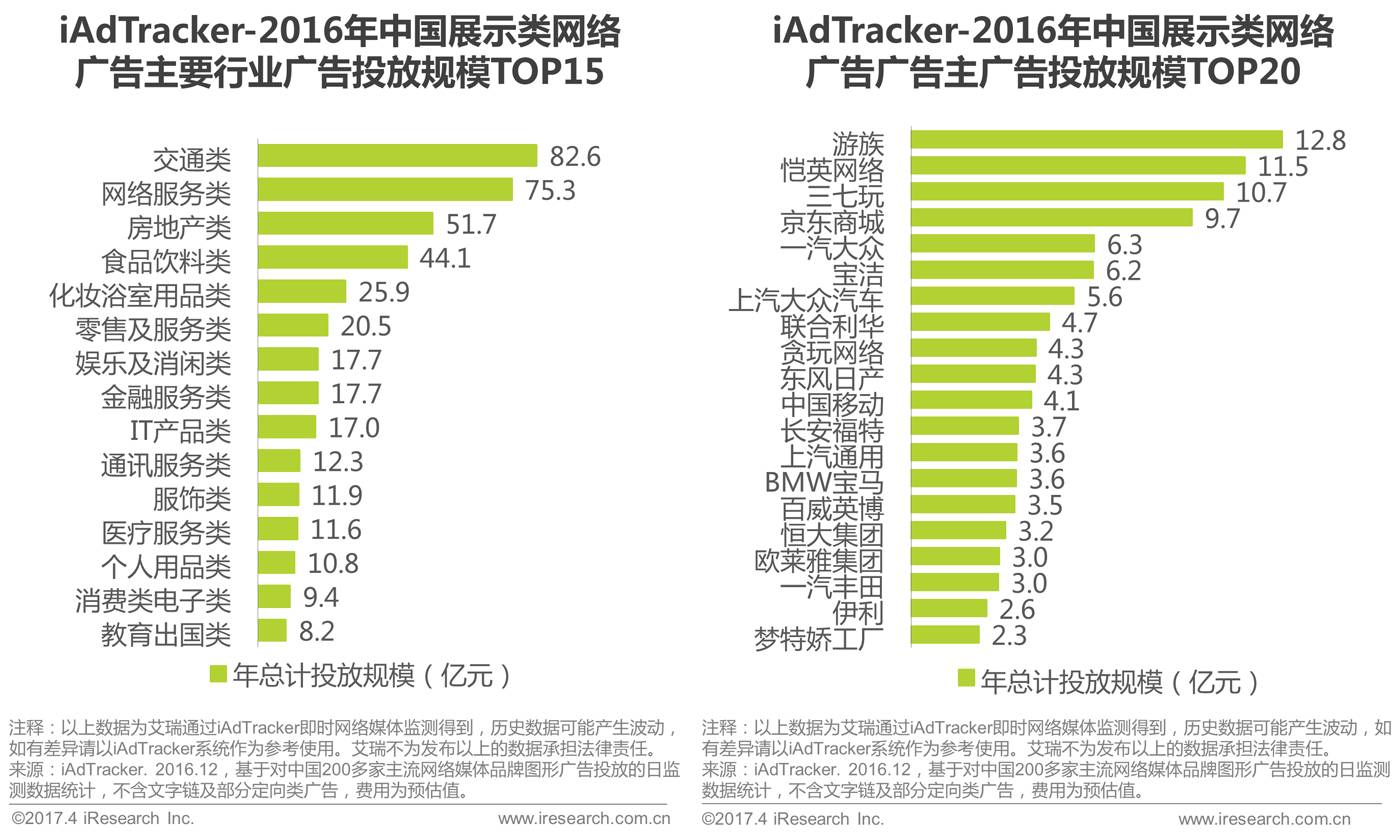

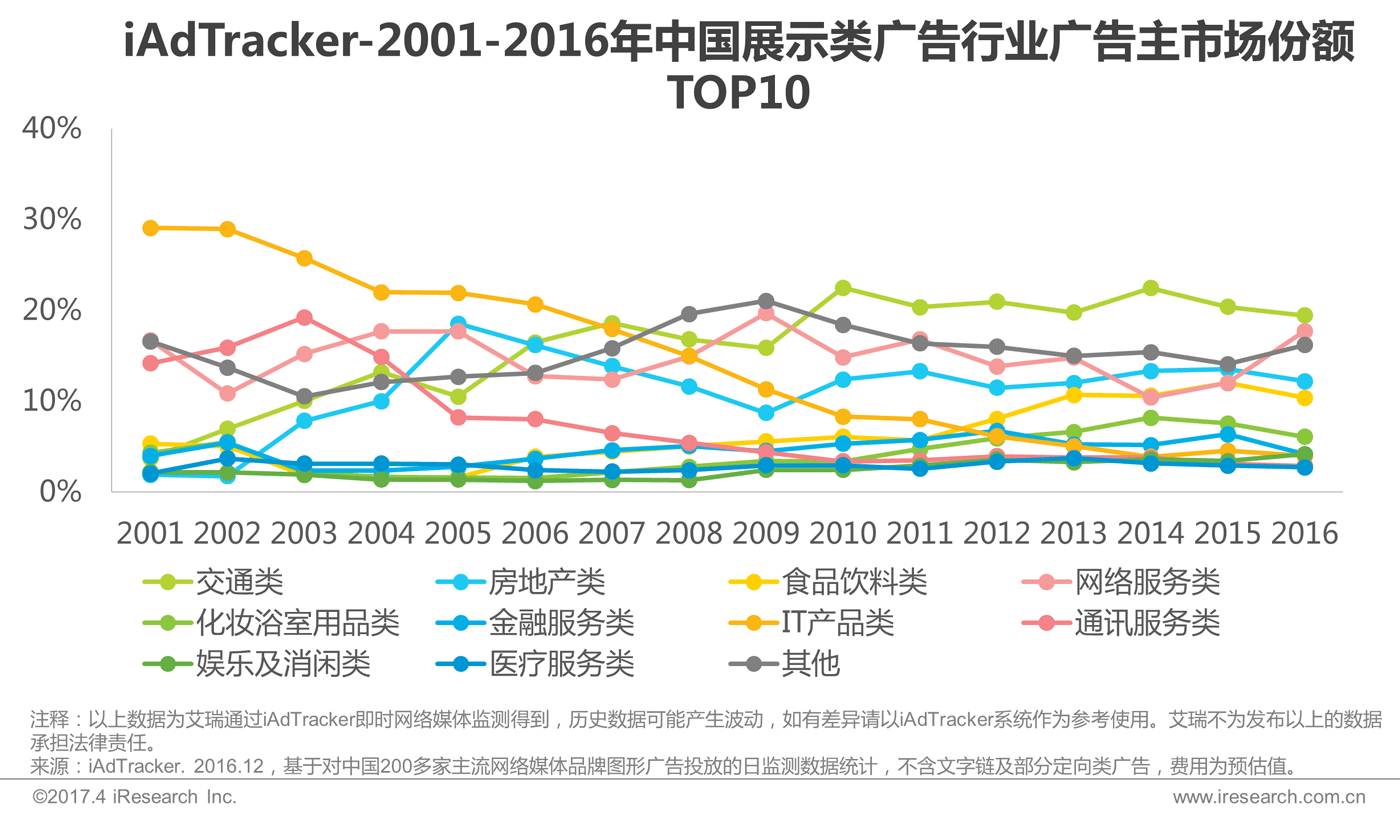

網絡服務超房地產、食品飲料位居展示廣告市場規模次席

2016年展示類廣告中,交通所占份額仍舊首位,占比為19.5%。與2015年相比,份額有所下降;食品飲料、房地產占比出現較大下滑,二者均下降了2個百分點;而網絡服務大行業占比為17.7%,出現較大上升,份額超過房地產、食品飲料位居所有行業第二位。

整體來看,2016年展示廣告的比例有所下滑,TOP10行業廣告主中占比下降較為明顯的為金融服務類、食品飲料類、房地產類、化妝浴室用品類和交通類。艾瑞咨詢分析認為,2016年受移動互聯網發展的驅動,效果類廣告發展迅猛,廣告主的營銷策略更為多樣,傳統的展示類廣告也正在向效果化進行轉變;而隨著互聯網發展進入下半場,網絡服務之間的競爭更加激烈,網絡服務類企業對網絡營銷的整體需求更高,曝光意愿更強,因此該類型企業的展示類廣告增長較為明顯。

展示類廣告行業投放梯隊明顯 ,游戲服務廣告主規模上升

2016年展示類廣告的行業廣告主中,前四類投放規模總計占比為59.8%,主要集中在交通、房產、快消、網絡服務等領域,投放集中度較強;這一比例與2015年的58.0%也進一步有所提升,梯隊化發展特征明顯。

在展示類廣告投放廣告主TOP20中,投放規模均超過2億元,總計為108.7億元,投放規模較去年的99.7億有較大提升。從廣告主類型來看,游族、愷英網絡、三七玩等游戲類廣告主投放額明顯提高,一汽大眾、上汽大眾、等品牌廣告主排名領先,榜上前六的投放量均超過6億元。與去年相比,寶潔、上海通用、東風日產等廣告主投放額有所下降。